RSS

RSS

Accès au site internet

Accès au site internet

Immobilier européen : l’Espagne et le Royaume-Uni s’enfoncent dans la crise et l’Europe de l’Est s’apprête à l’explosion d’une bulle immobilière en 2008

Avant d’aborder la situation dans les nouveaux Etats-membres de l’UE, il est utile d’anticiper l’évolution des trois marchés européens de l’Ouest pour lesquels notre équipe avait prévu une forte baisse en 2007, à savoir l’Espagne, le Royaume-Uni et la France... (page 2)

Alerte LEAP/E2020 : Phase de rupture du système financier mondial en 2008

Il ne s’agit en effet plus seulement de la compétence des banquiers centraux ou de l’ampleur des actions de correction mises en oeuvre. Cette époque est révolue depuis la fin de l’été 2007. Selon, LEAP/E2020, on assiste dorénavant à une divergence croissante d’intérêts économiques entre les différentes composantes du système financier global… (page 7)

Recommandations LEAP/E2020 : Comment éviter de tout perdre quand les grandes faillites bancaires vont commencer ?

1- Les marchés financiers aujourd’hui : une roulette russe avec 5 balles dans le barillet (page 13)

2- Faire face au risque réel désormais d’insolvabilité des banques (page 15)

3- Cinq catégories d’actifs qui résisteront (page 15)

Processus de suivi des anticipations de LEAP/E2020 pour 2007 : 89% d’anticipations justes

Cet exercice n’est pas seulement utile pour évaluer la fiabilité des anticipations de LEAP/E2020, il est également un exercice intellectuel nécessaire pour mettre en perspective les certitudes ou les évidences qui se sont évanouies en une année… (page 16)

GlobalEuromètre - Résultats & Analyses

Si le mois dernier une petite majorité d’Européens (57%) craignait le retour de l’inflation, aujourd’hui ils sont une très large majorité (85%) à estimer qu’elle sévit à nouveau dans leur Etat-membre… (page 20)

L’aggravation rapide des conséquences de la crise systémique globale au fur et à mesure du déroulement de sa phase d’impact [1] conduit désormais les chercheurs de LEAP/E2020 à estimer que le système financier mondial contemporain entrera dans sa phase de rupture au cours de l’année 2008.

Les indicateurs de suivi de la crise montrent désormais que ce ne sont plus seulement les faillites de certains grands établissements financiers (et de nombreux plus petits) aux Etats-Unis d’abord, puis dans le reste du monde, qui sont à craindre dans les prochains mois (cf. GEAB N°19) ; mais que c’est bien le système financier mondial lui-même qui est structurellement atteint.

L’incapacité répétée du réseau des banques centrales mondiales à maîtriser la pénurie de crédit (« credit crunch ») sur fond d’effondrement des deux piliers historiques du système financier mondial contemporain (l’économie US entrée en récession et le Dollar US en décomposition), reflète l’émergence accélérée de forces centrifuges au sein de ce même système.

Il ne s’agit en effet plus seulement de la compétence des banquiers centraux ou de l’ampleur des actions de correction mises en oeuvre. Cette époque est révolue depuis la fin de l’été 2007. Selon, LEAP/E2020, on assiste dorénavant à une divergence croissante d’intérêts économiques entre les différentes composantes du système financier global.

L’échec programmé de la dernière tentative initiée par la Réserve Fédérale US, visant à coordonner une action conjointe des principales banques centrales pour alimenter les banques en Dollars US [2], est à ce titre tout à fait révélateur. Cette action vise essentiellement à restaurer la confiance dans le système financier de deux manières :

. en rétablissant notamment le marché interbancaire aujourd’hui moribond, en démontrant par l’exemple l’existence d’une « force de frappe commune » des banques centrales mondiales.

. en permettant aux grands établissements financiers en détresse de venir se réapprovisionner anonymement en Dollars US, en échange d’actifs valorisés au prix du marché d’il y a plusieurs mois (c’est-à-dire quand ils valaient encore quelque chose) [3].

Le premier objectif prime évidemment puisque sans un redémarrage du marché interbancaire, le refinancement de banques en détresse ne ferait que leur accorder un sursis de quelques mois. Or, il est déjà certain que l’objectif visé n’est pas atteint [4]. Le LIBOR (London Interbank Offered Rate, taux de référence du marché monétaire), indicateur par excellence de l’état du marché interbancaire, n’a pas bougé de ses niveaux les plus élevés [5]. Et, en terme « psychologique », le décrochage généralisé des bourses mondiales, suite à l’annonce de l’action des banques centrales, prouve que si un message est passé, c’est que la situation des grandes banques américaines est nettement pire que ce qui a été annoncé ces derniers mois [6].

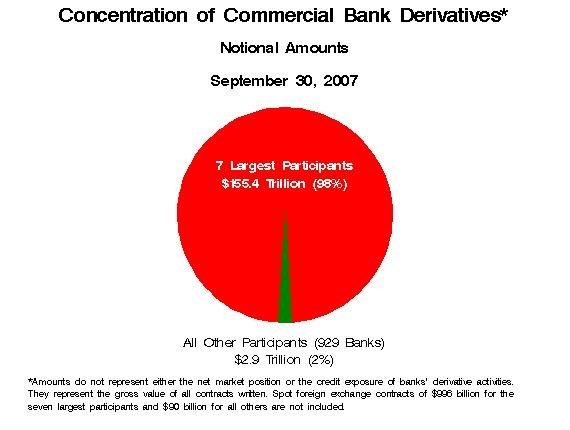

Concentration des produits dérivés au sein de l’ensemble des banques commerciales américaines au 30/09/2007 – Source Federal Deposit Insurance Corporation (FDIC) - Commentaire : 7 banques [7] concentrent 98% de l’ensemble, soit 155 400 Milliards USD ; alors que les 929 autres banques n’en détiennent que 2%, soit 2 900 Milliards USD.

Pour l’équipe LEAP/E2020, il est donc déjà avéré qu’après avoir perdu le contrôle de l’évolution des taux d’intérêts (cf. GEAB N°16), la Réserve Fédérale US vient de perdre deux autres attributs essentiels qui caractérisaient le système financier mondial de l’après-1945 : sa crédibilité d’acteur volontariste pouvant modifier les tendances lourdes des marchés [8], et sa capacité à organiser et entraîner l’ensemble des banques centrales mondiales selon son rythme et ses objectifs. Ce faisant, elle vient de perdre la capacité de piloter à elle seule le système financier mondial, capacité qu’elle avait acquise après 1945.

Si les marchés financiers sont actuellement surtout sensibles à la perte du premier attribut [9], et 1973 et la fin de la décennie 1970). Pour nos chercheurs, la rupture en cours est d’une envergure encore plus forte du fait de l’importance disproportionnée prise par la sphère financière dans l’économie contemporaine. L’équipe de LEAP/E2020 revient d’ailleurs sur cet aspect et les protections possibles dans ce numéro 20 du Global Europe Anticipation Bulletin.

Dans ce numéro 20 du GlobalEurope Anticipation Bulletin (numéro de décembre 2007), notre équipe détaille les caractéristiques des divergences croissantes entre les stratégies des quatre grandes banques centrales (Réserve fédérale US, Banque Centrale Européenne, Bank of England, Banque Nationale Suisse)

Pour LEAP/E2020, ces évolutions cruciales, à un moment où les conséquences de la récession américaine n’ont pas encore montré leur ampleur (en Asie et aux Etats-Unis en particulier), illustrent l’accroissement rapide des forces centrifuges qui vont, selon nos anticipations, conduire à une rupture du système financier mondial contemporain à l’été 2008.

Cette rupture se traduira par de multiples conséquences désastreuses pour les principaux établissements financiers mondiaux, en particulier ceux qui n’ont pas encore compris le sens de l’évolution en cours et qui restent donc fortement impliqués dans le système Dollar en voie d’implosion. Ces établissements connaîtront, à un degré infiniment plus fort, le même sort que les banques qui n’ont pas vu venir la crise des subprimes et sont aujourd’hui au bord du désastre [10].

Parallèlement, pour les déposants et les investisseurs, cette période de rupture entraînera des risques de pertes considérables à l’image de deux autres périodes de rupture précédentes (1929 et les années qui ont suivi [11], et 1973 et la fin de la décennie 1970). Pour nos chercheurs, la rupture en cours est d’une envergure encore plus forte du fait de l’importance disproportionnée prise par la sphère financière dans l’économie contemporaine. L’équipe de LEAP/E2020 revient d’ailleurs sur cet aspect et les protections possibles dans ce numéro 20 du Global Europe Anticipation Bulletin.

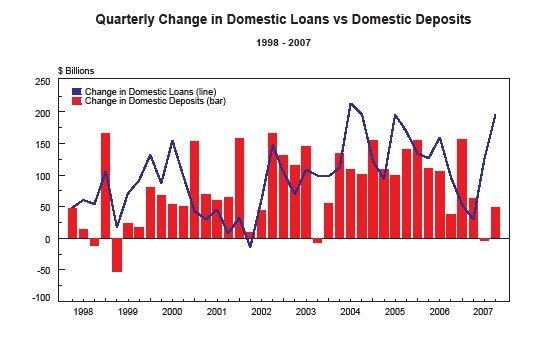

Evolution trimestrielle pour les banques américaines des prêts domestiques (en bleu) par rapport aux dépôts domestiques (en rouge) – Source FDIC - Commentaire : on constate une déconnection historique entre les deux évolutions depuis la fin 2006, entre les prêts et les dépôts, illustrant la spirale dangereuse dans laquelle sont entrées les banques US

D’ici l’été 2008, il sera possible de discerner plus clairement les modalités de réorganisation du système financier mondial dans la phase de réorganisation qui suivra nécessairement sa phase de rupture. D’après notre équipe, il est certain que les Européens (la zone Euro essentiellement), autour du tandem Chine-Japon, devront aussi composer avec la Russie et les pays pétroliers pour structurer un nouveau système.

L’évolution sera très douloureuse pour les Etats-Unis (et tous les opérateurs connexes) car il est inévitable que le nouveau système ne sera plus organisé à leur profit comme ce fut le cas ces soixante dernières années. La future administration américaine, qui prendra les rênes du pays en Janvier 2009, aura donc une tâche prioritaire sur son agenda : gérer au mieux cette transformation historique, porteuse de nouvelles contraintes économiques et financières, sur fond d’économie en récession. Européens et Asiatiques devront aussi garder en tête cet élément pour éviter que la rupture ne se transforme en chaos.

[1] Voir notamment le GEAB N°18 pour le séquençage de la phase d’impact de la crise.

[2] En échange de n’importe quel type de contre-parties ou presque, et dans l’anonymat. C’est une démarche proche de la panique et du renflouement des banques sur fond public américain. Voir pour plus de détail les informations sur le site de la Réserve fédérale US.

[3] Par cette astuce, la Réserve fédérale US espère gagner du temps car il faudrait un miracle pour que ces actifs regagnent la valeur qui leur était attribuée jusqu’à l’été 2007. En effet, comme ce sont des prêts qu’elle fait aux banques, ils sont censés les rembourser en cours d’année 2008. Ou bien de faire comme Northern Rock au Royaume-Uni, de s’effondrer et de dilapider du même coup des dizaines de milliards de Dollars US du contribuable américain. Il est très instructif de lire à ce sujet la table de valorisation des actifs acceptés par la Fed pour son action de refinancement des banques. On y constate que la Fed va prêter 70 cents ou 80 cents pour 1 Dollar sur des actifs que le marché évalue aujourd’hui à moins de la moitié de cette valeur (cf. GEAB N°19).

[4] Source : Reuters, 14/12/2007

[5] Source : Bloomberg, 13/12/2007

[6] Au-delà des annonces quotidiennes de nouvelles provisions pour pertes liées aux subprimes ou autres CDOs, la FDIC (Federal Deposit Insurance Corporation, qui garantit à hauteur de 100.000 USD les dépôts dans les banques affiliées à ce système d’assurance fédérale) indique dans son communiqué du 28 Novembre dernier que le revenu net des banques américaines a baissé de 28,7 milliards USD au troisième trimestre 2007.

[7] Voir ici la liste des principales banques commerciales américaines.

[8] Lire à ce sujet le très intéressant article de Paul Krugman dans l’International Herald Tribune, 14/12/2007.

[9] Et au fait que l’anonymat offert aux banques venant se refinancer auprès de la Fed empêche de savoir quel établissement est sérieusement en risque de faillite. Ici la Fed essaye d’éviter l’ « effet Northern Rock ».

[10] A ce propos, LEAP/E2020 souhaite indiquer que Lehman Brothers, l’une des deux grandes banques US avec Goldman Sachs, qui a évité la débâcle des subprimes en s’en débarrassant dès la fin 2006, est également le seul grand établissement financier international dont un dirigeant de sa filiale londonienne a pris directement contact avec notre équipe dès le Printemps 2006, afin de mieux connaître les fondements de nos anticipations sur la crise des subprimes. Nous annoncions en effet, dès Février 2006, l’explosion de la bulle immobilière US et ses conséquences financières, ce qui nous valait une réputation sulfureuse dans les milieux financiers traditionnels. Il est utile de noter que la plupart des autres grands établissements financiers américains et européens qui nous ont contacté ensuite l’ont fait à partir du Printemps 2007 ; c’est-à-dire quand il était trop tard pour réagir. Cette anecdote illustre selon notre équipe un bon exemple de l’utilité de l’anticipation dans un système complexe comme le monde dans lequel nous vivons : pouvoir agir avant qu’un problème ne se pose car quand il se pose, il est généralement trop tard pour le résoudre. Et en l’occurrence, cela peut faire la différence entre faire un bénéfice au 4° trimestre de 886 Millions USD comme Lehman Brothers (source : CNN/Money), ou bien annoncer qu’on doit injecter 49 Milliards USD pour sauver de la faillite certains de ses fonds d’investissements comme Citigroup (Source CNN/Money).

[11] Il est utile de lire à ce propos le document de travail n°197 de la Banque des Règlements Internationaux, intitulé « 130 ans de coopération entre banques centrales : la perspective de la BRI », rédigé par Claudio Borio et Gianni Toniolo. Il fournit une perspective historique bien nécessaire pour évaluer les turbulences qui attendent le système financier global.